2. Виды площадок для торгов и их особенности

— Для государственных закупок по 44-ФЗ

— Для закупок по 223-ФЗ

— Для коммерческих закупок

— Электронные магазины

— Для закрытых торгов

3. На что обратить внимание до аккредитации на торговой площадке

1. Что такое ЭТП и как они работают

Электронная площадка (ЭТП) — это онлайн-платформа, на которой проводят торги. Особенность электронных закупок в том, что их проводят на площадке для торгов без бумажного документооборота — заказчик и поставщик на различных этапах заказа подписывают документы электронной подписью (ЭП).

На торговой площадке можно подать заявку на участие в торгах, сформировать ценовое предложение для заказчика, заключить госконтракт, и все это в электронной форме. Бумажные документы на ЭТП не нужны.

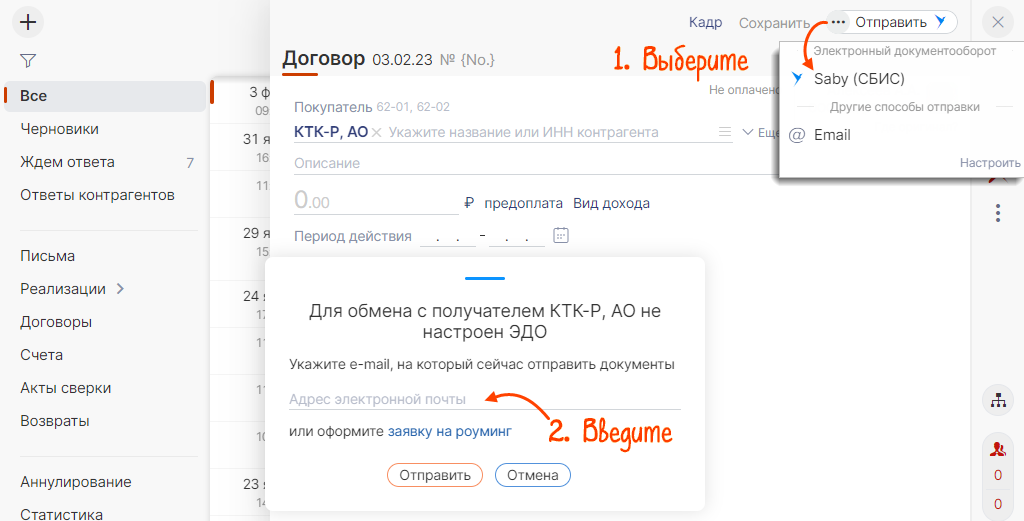

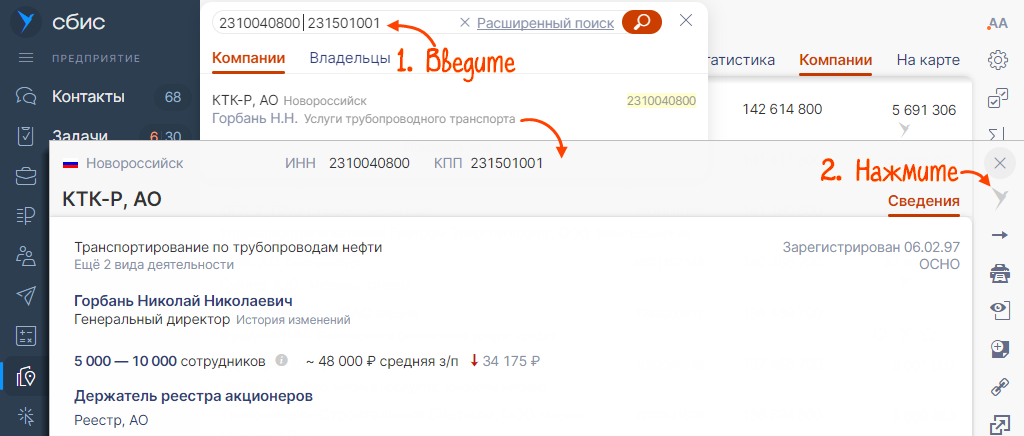

Информация о закупках на торговых площадках открыта для всех пользователей. Исключение: специализированные площадки для закрытых торгов — там проводят тендеры с секретностью. Некоторые коммерческие площадки дают возможность скачивать документы закупки только после аккредитации поставщика.

Доступ к участию в торгах получают после аккредитации на ЭТП. Правила ее получения зависят от вида площадки и правил конкретной ЭТП. Например, аккредитацию на федеральных торговых госплощадках получают автоматически после регистрации в единой информационной системе закупок (ЕИС), а правила аккредитации на коммерческой ЭТП лучше посмотреть на сайте площадки.

2. Виды площадок для торгов и их особенности

Торговых площадок сотни. На какой именно проходить аккредитацию, поставщик решает сам с учетом спроса на его товары, работы, услуги среди заказчиков, которые работают на конкретной площадке, правил аккредитации и тарифов ЭТП.

Вот чем разные виды торговых площадок отличаются друг от друга:

- На федеральных площадках проводят госзакупки по 44‑ФЗ и торги по 223‑ФЗ для малого бизнеса.

- На коммерческих ЭТП размещают закупки коммерческих компаний и некоторые закупки по 223‑ФЗ.

- В электронных магазинах — закупки малого объема.

- На специализированных ЭТП — закрытые заказы с секретностью, в том числе по гособоронзаказу.

Госзакупки по 44-ФЗ — это заказы госучреждений и органов власти. Их проводят за счет бюджетных денег: они строго регулируются законом, а за отклонения от правил грозит штраф. К участникам государственных торгов предъявляют обязательные требования, поэтому некоторые поставщики просто не смогут стать исполнителем госзаказа. Например, офшорные компании (ст. 31 44-ФЗ).

Тендеры по 223-ФЗ проводят организации с госучастием: госкорпорации, естественные монополии, нефтегазовые, энергетические, коммунальные компании. Торгуют по 223-ФЗ и бюджетники за счет внебюджетных средств, к примеру, поступлений от предпринимательской деятельности заказчика. 223‑ФЗ не так строго регламентирует закупки: большинство требований к участникам предъявляют сами заказчики.

Правила участия в коммерческих тендерах заказчики устанавливают самостоятельно, а госкомпании разрабатывают их с учетом требований 223-ФЗ.

Для государственных закупок по 44-ФЗ

Перечень электронных торговых площадок для открытых закупок по 44-ФЗ строго ограничен (Распоряжение Правительства от 12.07.2018 № 1447-р):

- Заказ.РФ,

- Росэлторг,

- РАД,

- ТЭК-Торг,

- Фабрикант,

- Сбербанк-АСТ,

- РТС-тендер,

- ГПБ.

Для закупок по 223-ФЗ

Закупки для представителей малого, среднего бизнеса (СМСП) и самозанятых по 223-ФЗ проводят только на федеральных торговых площадках (подп. «б» п. 4 Положения из Постановления Правительства от 11.12.2014 № 1352) — там для них предусмотрена отдельная секция для тендеров по 223-ФЗ, которая иногда объединена с секцией коммерческих закупок:

- Заказ.РФ: 223;

- Росэлторг: 223 и коммерческие заказы;

- РАД: электронные закупки 223;

- ТЭК‑Торг: коммерческие закупки и 223‑ФЗ;

- Фабрикант: закупки по 223‑ФЗ;

- Сбербанк‑АСТ: закупки по 223‑ФЗ;

- РТС‑тендер: закупки по 223‑ФЗ;

- ГПБ: 223‑ФЗ и коммерческие торги.

Аккредитацию на федеральной площадке для работы в секции по 223‑ФЗ получают так же, как и для работы по 44‑ФЗ: автоматически после регистрации в ЕИС.

Остальные тендеры по 223-ФЗ без ограничения круга участников проводят на тех же федеральных платформах или коммерческих ЭТП, если они соответствуют требованиям закона (ч. 2 ст. 3.3 223-ФЗ). Чаще всего на коммерческих ЭТП под закупки по 223-ФЗ выдела отдельная секция, но не обязательно. Таких площадок сотни. Вот некоторые из них:

- B2b‑center: закупки по 223;

- ESTP.RU: 223‑ФЗ;

- ТОРГИ ОНЛАЙН;

- Российская электронная система торгов;

- Единая торговая система ТПП: закупки по 223‑ФЗ;

- ONLINECONTRAKT: закупки по 223‑ФЗ;

- OTC: 223‑ФЗ;

- VLADZAKURKI.RU;

- Автодор.

Аккредитацию на коммерческой ЭТП получают по правилам конкретной площадки вне зависимости от наличия регистрации в ЕИС. Обычно для этого требуется зарегистрироваться на сайте ЭТП и загрузить документы фирмы с применением электронной подписи. Работа в секции по 223‑ФЗ не требует отдельной аккредитации, достаточно единой аккредитации для работы во всех секциях площадки. А вот тарифы по работе с разными видами закупок могут различаться.

Для коммерческих закупок

Частный бизнес тоже может проводить электронные закупки. Секции для таких торгов можно найти на сайтах:

- Федеральных торговых площадок. Иногда их объединяют с секциями для закупок по 223‑ФЗ. Например, у Росэлторга есть отдельная секция для коммерческих закупок. А у площадки «Заказ.РФ» она объединена с закупками по 223‑ФЗ.

-

Коммерческих ЭТП — их сотни. Например:

- B2B-Center,

- Lot-online,

- OTC-tender,

- SETonline.ru,

- ONLINECONTRACT,

- И другие.

Контракты жизненного цикла

Контракты жизненного цикла на проектирование, строительство, реконструкцию, капитальный ремонт объектов капстроительства, а также контракты под ключ по ч. 16 и 16.1 ст. 34 44-ФЗ можно изменить:

- Если сметная стоимость при исполнении такого контракта превысила его цену. Но изменение существенных условий госконтракта не должно привести к увеличению цены контракта более чем на 30%. Такой контракт меняют только по решению правительства, региональной или местной администрации (п. 11 ч. 1 ст. 95 44-ФЗ).

- Цена контракта превысила его сметную стоимость. В таком случае нужно уменьшить цену госконтракта с учетом его сметной стоимости (ч. 1.2 ст. 95 44-ФЗ).

Контракты на поставку лекарств, медизделий, расходных материалов

До 31.12.2024 по предложению заказчика можно увеличить или уменьшить количество товаров в пределах 30% (ч. 65.2 ст. 112 44-ФЗ). А если увеличили количество товаров, то можно изменить и цену, но не более чем на 30%. При уменьшении товаров цену также определяют пропорционально. В таком случае цену контракта определяют как частное от деления первоначальной цены контракта на количество товаров, прописанное в соглашении.

Контракты на НИОКР

Изменение существенных условий в контрактах по 44-ФЗ на выполнение научно-исследовательских, опытно-конструкторских или технологических работ допускается, если возникли обстоятельства, из-за которых невозможно выполнить сделку. Но есть условие: госконтракт заключен на срок не менее 1 года, а его цена начинается от 100 млн ₽ (п. 13 ч. 1 ст. 95 44-ФЗ, п. 1(2) ПП от 19.12.2013 № 1186). Но в дополнительном соглашении к такому госконтракту нельзя прописывать увеличение срока исполнения, а также цены контракта больше чем на 30%.

Обязательное условие: для заключения доп. соглашения есть основания и соблюдены все условия изменения контракта по 44‑ФЗ.

Обязательное условие: для заключения доп. соглашения есть основания и соблюдены все условия изменения контракта по 44‑ФЗ.

________________________

________________________